Sửa luật để thêm ưu đãi đón “đại bàng”

Nhiều thể chế, chính sách sẽ được sửa đổi, qua đó tạo thuận lợi cho thu hút đầu tư nước ngoài của Việt Nam.

Thêm ưu đãi để đón “đại bàng”

Các quy định về ưu đãi đầu tư đặc biệt đã được tổng hợp trong Dự thảo Luật Thuế thu nhập doanh nghiệp sửa đổi (Dự thảo), đang được thảo luận tại Kỳ họp thứ tám, Quốc hội khóa XV. Trước đây, các quy định này được thể chế hóa trong Luật Đầu tư 2020. Như vậy, với lần sửa đổi này, các nội dung về ưu đãi đầu tư đặc biệt đã “danh chính, ngôn thuận” có mặt tại Luật Thuế thu nhập doanh nghiệp, dù luật này dự kiến mới chỉ được thảo luận, chứ chưa được thông qua tại Kỳ họp thứ tám.

Cùng với đó, các nội dung về ưu đãi đầu tư với các dự án đầu tư mở rộng cũng được quy định rõ ràng hơn. Quy định hiện hành yêu cầu hạch toán riêng thu nhập từ dự án đầu tư mở rộng với dự án đầu tư ban đầu, nhưng điều này, theo Chính phủ, là không phù hợp và bất cập. Do đó, Dự thảo đã sửa đổi theo hướng, phần thu nhập tăng thêm từ đầu tư mở rộng được hưởng ưu đãi theo thời gian còn lại của dự án ban đầu và không phải hạch toán riêng.

Các quy định này được cho là sẽ tạo thuận lợi cho các nhà đầu tư, nhất là khi họ đầu tư mới hoặc mở rộng dự án, đặc biệt là đầu tư các dự án quy mô lớn, trong các lĩnh vực được hưởng cơ chế ưu đãi đầu tư mở rộng, như công nghệ cao, nghiên cứu và phát triển (R&D)…

Liên quan nội dung trên, khi thẩm tra Dự án, cũng như khi thảo luận, Ủy ban Tài chính - Ngân sách của Quốc hội và một số đại biểu Quốc hội cũng đã bày tỏ băn khoăn về tính hiệu quả của chính sách ưu đãi đặc biệt, nhất là khi chính sách thuế tối thiểu toàn cầu được áp dụng. Tuy nhiên, thực tế, đây vẫn là điều mà các nhà đầu tư nước ngoài trông chờ. Bởi lẽ, chỉ các nhà đầu tư có doanh thu hợp nhất toàn cầu 750 triệu EUR mới thuộc diện phải chịu thuế tiêu thụ đặc biệt và phải nộp thuế bổ sung, trong trường hợp thuế thu nhập doanh nghiệp thực nộp có thuế suất dưới 15%.

Thậm chí, có đại biểu Quốc hội còn cho rằng, cần thiết kế lại, bổ sung các cơ chế ưu đãi mới để tạo thuận lợi cho thu hút “đại bàng”.

Đại biểu Nguyễn Thành Trung (Yên Bái) cho rằng, thay vì đặt ra chính sách ưu đãi thuế dễ dàng cho nhà đầu tư như hiện nay (cứ đầu tư là được miễn giảm thuế), thì nên thiết kế chính sách ưu đãi thuế và các chính sách hỗ trợ trực tiếp khác của nhà nước phải đi kèm với một số điều kiện, như đầu tư trong lĩnh vực công nghệ cao, công nghệ xanh, những nhóm ngành đột phá, hay tỷ lệ sử dụng nhà đầu tư trong nước.

Khi thẩm tra, Ủy ban Tài chính - Ngân sách cũng đánh giá cao việc bên cạnh các ưu đãi dựa trên thu nhập, Dự thảo cũng quy định một số trường hợp áp dụng hình thức ưu đãi dựa trên chi phí. Đây chính là hình thức ưu đãi mà thời gian gần đây, nhiều chuyên gia kinh tế cho rằng, nên áp dụng để tạo thuận lợi trong thu hút đầu tư trong bối cảnh mới.

Cũng theo Ủy ban Tài chính - Ngân sách của Quốc hội, hiện tại, ưu đãi thuế thu nhập doanh nghiệp dựa trên chi phí R&D đã được quy định tại một số nghị quyết của Quốc hội về cơ chế đặc thù để áp dụng thí điểm tại một số địa phương, song vẫn chưa được triển khai trên thực tế để có thể đánh giá làm cơ sở áp dụng chung.

“Đề nghị Chính phủ khẩn trương đưa những nội dung này vào triển khai trên thực tế”, Ủy ban Tài chính - Ngân sách của Quốc hội bày tỏ.

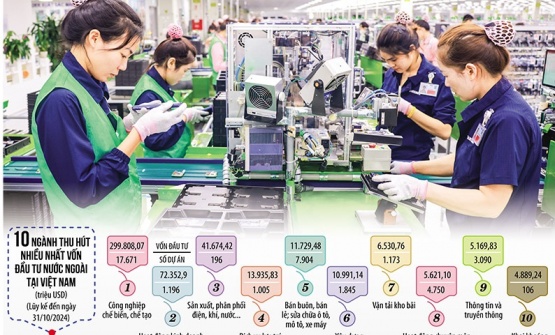

Nỗ lực cải thiện môi trường kinh doanh, đầu tư của Việt Nam sẽ tạo thuận lợi cho doanh nghiệp nước ngoài phát triển dự án trong những lĩnh vực được hưởng cơ chế ưu đãi mở rộng như công nghệ cao, nghiên cứu và phát triển… Ảnh: Đức Thanh. Đồ họa: Đan Nguyễn

Tạo “luồng xanh” cho dự án FDI

Bên cạnh ưu đãi thuế, một số thể chế, chính sách được sửa đổi lần này cũng được cho là sẽ tạo thuận lợi cho Việt Nam trong thu hút đầu tư. Quy định về việc áp dụng thuế giá trị gia tăng 0% đối với các doanh nghiệp chế xuất là một ví dụ.

Việc thiết kế lại chính sách ưu đãi với nhà đầu tư nước ngoài đang cấp thiết hơn bao giờ hết, khi quy định về thuế tối thiểu toàn cầu sẽ có hiệu lực từ năm tới.

Việc thiết kế lại chính sách ưu đãi với nhà đầu tư nước ngoài đang cấp thiết hơn bao giờ hết, khi quy định về thuế tối thiểu toàn cầu sẽ có hiệu lực từ năm tới.

- Đại biểu Nguyễn Thành Trung (Yên Bái)

Thực tế, đây là quy định hiện hành. Tuy nhiên, khi dự kiến sửa Luật Thuế giá trị gia tăng, quy định này đã được đề xuất sửa đổi theo hướng bãi bỏ việc áp dụng thuế suất thuế giá trị gia tăng 0% đối với các dịch vụ cung cấp vào khu vực phi thuế quan. Ngay lập tức, nhiều nhà đầu tư nước ngoài, trong đó có Samsung, Canon… đã lên tiếng về vấn đề này. Nhiều chuyên gia kinh tế cũng cho rằng, việc thu hẹp diện được hưởng thuế suất 0% sẽ ảnh hưởng đến các doanh nghiệp trong khu phi thuế quan, khu chế xuất, khu công nghiệp.

Sau thảo luận của các bên liên quan, cuối cùng, quy định hiện hành sẽ được giữ nguyên.

Một quy định quan trọng khác được đề xuất cải cách lần này là, trong Luật sửa đổi, bổ sung một số điều của Luật Quy hoạch, Luật Đầu tư, Luật Đầu tư theo phương thức đối tác công - tư (PPP), Luật Đấu thầu, Chính phủ đã đề xuất việc áp dụng các thủ tục đầu tư đặc biệt cho các dự án thuộc lĩnh vực đổi mới sáng tạo, R&D; công nghiệp mạch tích hợp bán dẫn, công nghệ thiết kế, chế tạo linh kiện, vi mạch điện tử tích hợp, chip, lĩnh vực công nghệ cao, sản phẩm công nghệ cao được ưu tiên, khuyến khích đầu tư theo quyết định của Thủ tướng Chính phủ... tại khu công nghiệp, khu chế xuất, khu công nghệ cao và khu kinh tế.

Theo Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng, đây chính là việc Chính phủ thiết kế “luồng xanh” cho các dự án đầu tư nước ngoài. Khi thảo luận về nội dung này, Bộ trưởng Nguyễn Chí Dũng đã đề cập chuyện ở Trung Quốc, xây một nhà máy ô tô hàng tỷ USD mà chỉ mất 11 tháng… để nhấn mạnh sự cấp bách của việc tạo môi trường thuận lợi, hấp dẫn đầu tư, ưu tiên hậu kiểm. Đây cũng là lý do Chính phủ bổ sung quy định về thủ tục đầu tư đặc biệt.

Khi được thông qua, các quy định này chắc chắn sẽ tạo thuận lợi cho thu hút đầu tư nước ngoài, đặc biệt là các dự án đầu tư trong các lĩnh vực bán dẫn, AI của các “đại bàng”.